BU Berufsunfähigkeitsversicherung zahlt nicht – was sind die Gründe dafür

Wenn eine Berufsunfähigkeitsversicherung abgeschlossen wird, soll der Versicherte gegen finanzielle Einbußen aus seiner durch Krankheit oder Unfall entstandenen finanziellen Schäden abgesichert werden.

Kostenlose Beratung zur BU-Versicherung – Hier klicken!Doch wie die letzten Jahre gezeigt haben, gibt es immer wieder zahlreiche Fälle, bei denen es dann heißt: die Berufsunfähigkeitsversicherung zahlt nicht. Oftmals sind es jedoch nicht die Versicherungen, die den Schwarzen Peter in der Hand halten, sondern der Versicherte selbst hat durch unrichtige Angaben beim Abschluss der BU selbst bereits den Weg für das Nichtzahlen vorbereitet. Bei einem BU-Antrag müssen wirklich alle Fragen richtig und wahrheitsgemäß beantwortet werden, dazu zählen nicht nur die Gesundheitsfragen sondern auch die Fragen zum Beruf, Hobby usw.

Welche Gesellschaften schlecht bezahlen oder immer wieder Schwierigkeiten machen bei der Auszahlung, können Sie hier in meinem Beitrag zum “BU-Rating” ganz unten nachlesen:

Weitere nützliche Tipps zur Berufsunfähigkeitsversicherung und zur Antragstellung erhalten Sie hier:

BU zahlt nicht bei falsch beantworteten Gesundheitsfragen

Wir alle kennen diese Unlust, Gesundheitsfragen zu beantworten. Manchmal lassen wir dann dabei das eine oder andere unter den Tisch fallen, oder vergessen es schlichtweg. Im normalen Leben spielt dies meist selten eine Rolle, wenn es um eine Berufsunfähigkeitsversicherung geht, kann dies zu einer Verminderung der Versicherungsleistung führen oder gar, im schlimmsten Falle, dazu, dass die BU gar keine Leistungen mehr übernimmt und die Zahlungen verweigert.

BU Versicherung zahlt nicht bei arglistiger Täuschung

Natürlich kann es passieren, dass beim Ausfüllen der Gesundheitsfragen im Rahmen des Abschluss einer Berufsunfähigkeitsversicherung Fehler unterlaufen und man einfach die eine oder andere Sache vergisst vor lauter Überforderung mit den vielen Fragen. Denn wer weiß schon über viele Jahre und Jahrzehnte hinweg, was er irgendwann mal an schweren Krankheiten hatte. Auch die eine oder andere Operation wird dabei mitunter aus Versehen unterschlagen. Richtig schlimm wird es jedoch, wenn die Versicherung davon ausgeht, dass die Gesundheitsfragen absichtlich falsch beantwortet wurden und damit eine arglistige Täuschung vorliegt. Die Berufsunfähigkeitsversicherung BU zahlt nicht bei einer solchen absichtlichen und damit zugleich auch leistungserschleichenden Täuschung. Dies mag zwar den Beitrag für die Jahre der BU gut und gerne gesenkt haben, aber wenn dann die Berufsunfähigkeitsversicherung gebraucht wird, zeigt sich die andere Medaille der Seite – und man hat tatsächlich jahrelang umsonst gezahlt für seine Versicherung. Die BU zahlt nicht bei solcher Täuschung!

BU zahlt nicht: Viele Versicherte stolpern über die Leistungsprüfung

Gesundheitsfragen sind ja schnell beantwortet und wer dabei so einiges oder aber einfach nur das Wichtigste vergisst, der wird im Falle einer Berufsunfähigkeit über die Leistungsprüfung stolpern und die Berufsunfähigkeitsversicherung zahlt nicht. Im Rahmen dieser Überprüfung der Ri

chtigkeit der Leistungen der Berufsunfähigkeitsversicherung werden zahlreiche in frühere Behandlungen und mit den Krankenversicherungsleistungen Betraute von ihrer Schweigepflicht entbunden (Mitwirkungspflicht). Auf haufe.de können Sie zur Mitwirkungspflicht auch einen Artikel nachlesen: Versicherung darf ohne Anlass schnüffeln. Dies sind die behandelnden Ärzte wie zum Beispiel der Hausarzt, dies sind die Krankenkassen und dies sind auch andere Behandler wie zum Beispiel Physiotherapeuten. Die BU zahlt nicht, wenn falsche Angaben bei der Gesundheitsprüfung gemacht wurden, die gar nicht der Wahrheit entsprechen. Zum Beispiel beantwortet jemand die Fragen zur Rückengesundheit nur positiv, hatte aber in Wirklichkeit schon einen Bandscheibenvorfall, der dazu noch operativ behandelt wurde. Hier liegt eine arglistige Täuschung vor, die sich für den Versicherten bitter rächen werden und ihn möglicherweise gar die kompletten Leistungen kosten und es am Ende nur heißt, die Berufsunfähigkeitsversicherung zahlt nicht.

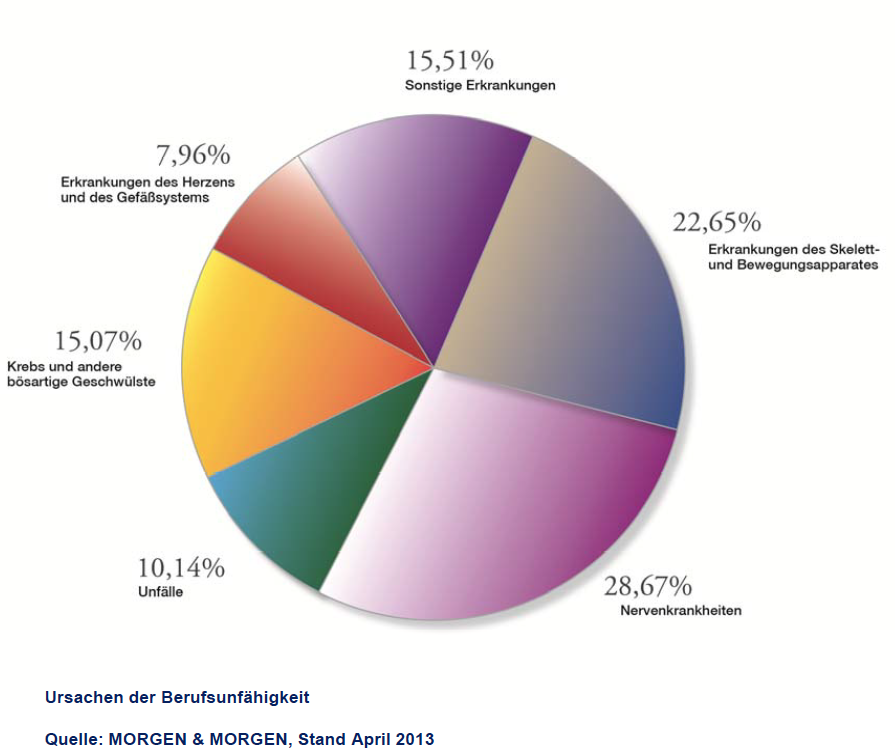

Berufsunfähigkeitsversicherung zahlt nicht: Angaben bei der Gesundheitsprüfung müssen wahrheitsgemäß sein, weil jeder vierte berufsunfähig wird!

Wer nicht eines Tages vor dem Problem stehen möchte, die Berufsunfähigkeitsversicherung zahlt nicht, der sollte die Angaben bei der Gesundheitsprüfung wahrheitsgemäß machen. Um nichts zu vergessen, sollten Verwandte und Freunde befragt werden und zudem sollte man sich möglichst viel Zeit beim Beantworten und Ausfüllen der Fragen lassen. Auch möglich wäre es, den Hausarzt beim Ausfüllen mit einzubeziehen, damit das Thema BU zahlt nicht bereits im Vorfeld vom Tisch geräumt werden kann.

BU zahlt nicht bei Burn out!

Ärzte müssen, um mit den Krankenkassen abrechnen zu können, jedes diagnostizierte Krankheitsbild entsprechend der ICD-10 benennen. Bei der ICD-10 (International Statistical Classification of Diseases and Related Health Problems) handelt es sich um ein von der Weltgesundheitsorganisation (WHO) herausgegebenes medizinisches Diagnoseklassifikationssystem der unterschiedlichen Krankheiten und Gesundheitsprobleme.

Burnout wird in dieser Systematik jedoch nicht als Krankheit definiert, sondern lediglich als so genannte Zusatz- oder Z-Diagnose anerkannt. Dem Burnout-Syndrom wird also kein eigenständiges Krankheitsbild zugewiesen.

Aus diesem Grund gibt es große Probleme mit der Feststellung der Berufsunfähigkeit und mit einer Berufsunfähigkeitsrente beim Burnout-Syndrom.

In diesen Artikeln können Sie nachlesen, dass die Anzahl der psychischen Erkrankungen in den letzten Jahren immer stärker zugenommen hat:

- Noz.de vom 01.10.2012 – “Psychische Leiden stehen bei den anerkannten Erwerbsminderungsrenten (EM) immer mehr im Vordergrund

- Welt.de vom 19.02.2012 – Volkskrankheit Burnout

Ausnahmepolicen, die auch bei Burn-out zahlen

Es gibt aber BU-Policen mit denen Sie das umgehen können und trotzdem eine BU-Rente bekommen. Welche Berufsunfähigkeitsversicherer auch bei einer längeren Krankschreibung die monatliche Berufsunfähigkeitsrente auszahlen, das erfahren Sie auf Anfrage bei mir anhand von einer Übersicht. Anfragen per Email (info@marco-mahling.de) oder nutzen Sie mein Kontaktformular.

Kostenlose Beratung zur BU-Versicherung – Hier klicken!Gründe für eine Ablehnung der Leistungszahlung im Berufsunfähigkeitsfall

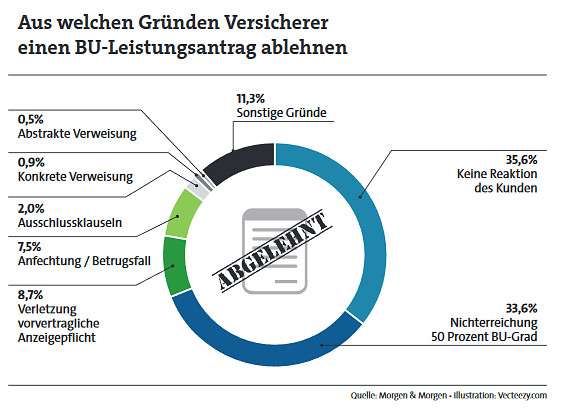

Die Ratingagentur Morgen&Morgen hat die häufigsten Gründe für Ablehnungen im Leistungsfall bei der Berufsunfähigkeitsversicherung recherchiert. Man hört sehr oft oder kann es bei div. TV-Berichten sehen, dass eine Berufsunfähigkeitsversicherung nicht gerne die Rente bezahlt. Ok, bei manchen Gesellschaften mag das wohl der Fall sein aber wenn man sich die häufigsten Ablehnungsgründe einer BU-Rente mal genauer ansieht so wird man feststellen, dass in 31% der Fälle der Versicherungsnehmer keine weitere Reaktion zeigt. Das finde ich sehr erschreckend! Hier eine Übersicht der Gründe für eine Ablehnung der Berufsunfähigkeitsrente im Leistungsfall (Quelle: Morgen&Morgen 2018):

Da bei ca. 33,6 % der Fälle ein BU-Grad von 50% nicht erreicht wird, kann man sich auch dagegen absichern mit einer Berufsunfähigkeitsversicherung die auch bei längerer Krankschreibung eine BU-Rente bezahlt. Auf dem deutschen Markt bietet das die Condor aber auch die Allianz an. Ein paar Infos darüber können Sie hier auf meinem Blog nachlesen:

Hier können Sie ein Interview mit dem Versicherungsombudsmann nachlesen der darin nochmal bestätigt, dass es bei den Fällen zur Berufsunfähigkeit am häufigsten um falsche Gesundheitsangaben geht (=Anzeigepflichtverletzung):

BGH Urteil vom 11. Juli 2012

Viele sind immer der Meinung, dass eine Berufsunfähigkeitsversicherung erst dann bezahlen muss, wenn der Leistungsfall wirklich eingetreten ist und jemand gar nicht mehr arbeiten kann. Lt. einem Urteil vom BGH IV ZR 5/11 aus dem Jahr 2012 muss eine BU-Versicherung auch dann schon leisten, wenn eine Gesundheitsbeeinträchtigung eine Fortsetzung der Berufstätigkeit unzumutbar erscheinen lässt. Nachlesen können Sie das hier:

Wie finden Sie die richtige Absicherung gegen Berufsunfähigkeit?

Laden Sie sich meinen Leitfaden mit den wichtigsten Handlungshilfen für die Selektion einer geeigneten Absicherung gegen Berufsunfähigkeit herunter, das erleichtert Ihnen die Auswahl:

Info´s und Unterlagen zum Download für Sie

Auch bei der Erwerbsminderungsrente werden viele Anträge abgelehnt, nachlesen können Sie das in diesen beiden Artikeln:

- Ablehnung der Anträge auf Erwerbsminderungsrente aus einem Buch über die gesetzliche Rentenversicherung

- Ablehnung Antrag Erwerbsminderungsrente – Psychische Erkrankungen nehmen immer mehr zu aus der NOZ von 2013

Auch in diesem Beitrag vom bayerischen Fernsehen geht es um eine Frau aus Niederbayern, welche gegen die übermächte Rentenversicherung kämpft:

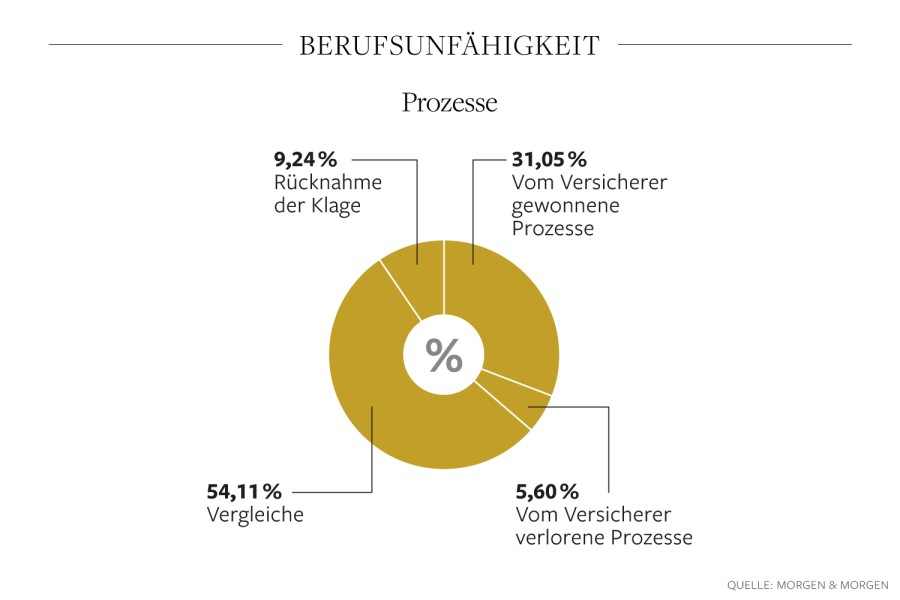

Eine Übersicht der Prozessquoten deutscher Berufsunfähigkeitsversicherer finden Sie hier:

Hier finden Sie eine Übersicht wie Prozesse wg. Berufsunfähigkeit enden und wer am Ende als Gewinner oder Verlierer das Gericht verlässt (Quelle: Morgen&Morgen und Welt.de):

Wenn Ihnen ein BU Rating wichtig ist, so können Sie hier das aktuelle Rating von Morgen&Morgen downloaden:

Weitere Fragen oder Unterlagen

Wenn Sie dazu weitere Fragen haben oder Unterlagen zur Berufsunfähigkeitsversicherung zahlt nicht wünschen, senden Sie mir bitte eine E-Mail (info@marco-mahling.de) oder nutzen mein Kontaktformular.

Kostenlose Beratung zur BU-Versicherung – Hier klicken!weitere Presseartikel

Das Handelsblatt hat einen Beitrag veröffentlicht welcher sich damit beschäftigt, warum die BU-Versicherer so schlecht zahlen:

das könnte Sie auch interessieren

- Dynamik Berufsunfähigkeitsversicherung – welche beiden Arten gibt es dabei?

- Berufunfähigksrente beantragen – was muss man dabei beachten?

- vorvertragliche Anzeigepflicht – was gilt es dabei zu beachten

2 Antworten

Haben Probleme mit der BU. Wollten Nicht zahlen, weil wir angeblich falsche Angaben gemacht haben.

Nur wir waren beim Arzt um die ganzen Untersuchungen zur machen, und da ist mit Übergewicht und bluthochdruck als Begründung für höheren.Beiträge beschlossen und hatten gedacht das alles andere was wir haben auch mit eingetragen wird weil was weiß ich was vor fünf Jahren war.

Jetzt wollen die den Vertrag kündigen und alles und uns anzeigen wegen betrug.

Was sollen wir tun.

LG nadine und Stefan

Sehr geehrte Familie Hegl, es ist schwierig für mich den Sachverhalt nachzuvollziehen weil es tatsächlich so ist, wenn Sie falsche Angaben bei Antragstellung gemacht haben, dass die Versicherung Ihnen den Vertrag kündigt wg. einer Anzeigepflichtverletzung. Ich würde Sie bitten, dass Sie Kontakt mit Ihrem damaligen Vermittler aufnehmen und versuchen den Sachverhalt zu klären, welche Dinge damals im Antrag angegeben worden sind und welche nicht. Beste Grüsse Marco Mahling