Welch schöne Bescherung so kurz vor Weihnachten für alle die eine Berufsunfähigkeitsversicherung bei der WWK Lebensversicherung a.G. abgeschlossen haben: Es war der 23.12.2017 und ich habe in meinem Maklerpostfach div. Dokumente in Kopie erhalten, welche meinen Kunden zugeschickt worden sind.

Kostenlose Beratung zur BU-Versicherung - Hier klicken!

Nachdem ich eins nach dem anderen geöffnet habe traute ich meinen Augen nicht: die WWK Lebensversicherung a.G. hat die monatlichen Beiträge zur Berufsunfähigkeitsversicherung massiv erhöht um über 30%!

Danke WWK für dieses Geschenk zu Weihnachten

Ein wirklich tolles Geschenk so kurz vor Weihnachten und der Schock traf mich genauso hart wie meine Kunden, weil wir als Versicherungsmakler von der WWK Lebensversicherung a.G. über die Beitragsanpassung Berufsunfähigkeitsversicherung nicht informiert worden sind, obwohl wir der Sachverwalter unserer Kunden sind (rechtlich betrachtet). Vor Jahren war dieses Szenario nur in der Theorie denkbar, niemand hatte das für wahr gehalten, dass die Beiträge in der Berufsunfähigkeitsversicherung so stark angepasst werden könnten. Wenn überhaupt war immer nur von ein paar Cent die Rede oder mal ein Euro oder so. Gerade bei der WWK Lebensversicherung a.G. hätte man das nie glauben können, weil es sich dabei um den finanzstärksten Versicherer der letzten Jahre handelt, wie man es auf den folgenden Seiten nachlesen kann:

- Homepage WWK: Finanzstärke WWK Lebensversicherung a.G.

- Focus Money: Diese Lebensversicherer überstehen jede Krise

- Focus Money: Das sind die stabilsten deutschen Lebensversicherer

Die WWK wollte wohl diese sehr unerfreuliche Mitteilung irgendwie zwischen den Feiertagen unterbringen, wo die meisten von Ihnen sicherlich Besseres zu tun haben als die Post von der Versicherung zu öffnen. Eine gute und saubere Informationspolitik gegenüber dem Versicherungsmakler und vor allem gegenüber den Kunden der WWK, sieht sicherlich anders aus!

Anfragen per E-Mail von meinen Kunden zur Beitragsanpassung Berufsunfähigkeitsversicherung

Einige von Ihnen haben sich sofort bei mir per E-Mail gemeldet, noch bevor ich überhaupt reagieren konnte. Hier ein paar Beispiele meiner Kunden zur Beitragsanpassung Berufsunfähigkeitsversicherung WWK:

Beispiel #1  Beispiel #2

Beispiel #2  Beispiel #3

Beispiel #3

Beispiel zur Beitragsanpassung Berufsunfähigkeitsversicherung WWK

Hier möchte ich Ihnen anhand von einem echten Kunden zeigen, wie stark die Beitragserhöhung Berufsunfähigkeitsversicherung WWK vollzogen wurde. Mein Kunde hier hat im Mai 2017 einen Nachtrag erhalten und der monatliche Zahlbeitrag (=Nettobeitrag) betrug dann 74,88 € aufgrund einer dynamischen Anpassung von 2% pro Jahr:

Nun hat mein Kunde im Dezember 2017 einen neuen Nachtrag bekommen zur Beitragserhöhung BU WWK, dass sich an den garantierten Leistungen nichts verändern wird aber an den Überschüssen, weil diese niedriger ausfallen als zuvor und dadurch erhöht sich der monatliche Zahlbeitrag ab dem 01.01.2018 auf 100,34 € von seiner Berufsunfähigkeitsversicherung bei der WWK:

Zusammenfassung aus dem o.g. Beispiel zur Beitragserhöhung BU WWK

- mtl. Zahlbeitrag vor Beitragsanpassung BU WWK: 74,88 €

- mtl. Zahlbeitrag nach Beitragsanpassung BU WWK: 100,34 €

- prozentuale Erhöhung der Beitragsanpassung BU WWK: +34%

Meinen Kunden habe ich damals den Versicherungsschutz bei der WWK Lebensversicherung a.G. mit gutem Gewissen vermittelt und ich hätte mir niemals vorstellen können, dass es mal soweit kommen könnte. Darüber hinaus war es für viele Kunden von mir die beste Wahl sich bei der WWK zu versichern, weil wir i.d.R. vorab eine unverbindliche Risikovoranfrage durchführen um herauszufinden, bei welchem Versicherer meine Kunden aufgenommen werden aufgrund der Vorerkrankungen oder wegen den gefährlichen Hobbies, Dabei hatte häufig die WWK das beste Resultat für meine Kunden. Aus diesem Grund haben wir uns häufig für die WWK entschieden, weil meine Kunden dort z.B. keinen Risikozuschlag bezahlen mussten oder eine Aufnahme ohne Leistungsausschluss bekommen haben.

Beitrag ZDF PlusMinus vom 24.01.2018

Auch das ZDF im Magazin PlusMinus berichtet über die Beitragserhöhung Berufsunfähigkeitsversicherung WWK “Versicherungs-Falle – Wenn der Beitrag durch die Decke geht”.

Beschwerde bei der Bafin über die Beitragserhöhung BU WWK

Mittlerweile wurde auch eine Beschwerde über die Vorgehensweise der BU Beitragsanpassung von der WWK bei der BaFin (=Bundesanstalt für Finanzdienstleistungen) eingereicht, wie Sie es hier nachlesen können:

Beitragsanpassung Berufsunfähigkeitsversicherung Generali

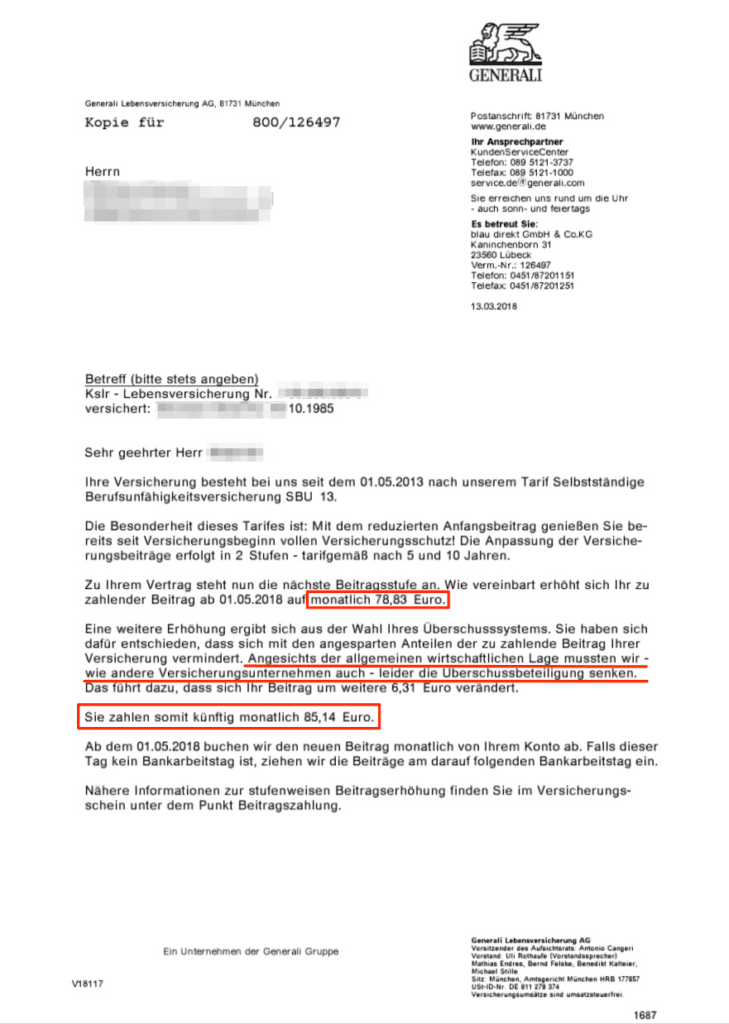

Die Generali Lebensversicherung verteuert ihre Berufsunfähigkeitsversicherung, so lauten die Schlagzeilen im April 2018 in unterschiedlichen Medien und die Mitteilung kommt überraschend für viele BU-Versicherte bei der Generali. Aufgrund der anhaltend niedrigen Zinsen wir die Überschussbeteiligung gesenkt und das für dazu, dass die Beiträge steigen. Darüber wurden die betroffenen Kunden der Berufsunfähigkeitsversicherung Generali, welche einen Vertrag vor 2015 abgeschlossen haben, Ende März 2018 informiert. Hier ein Muster von einem Kunden:

Die Beitragsanpassung bei der BU der Generali beträgt ca. 10 %. Damit fällt die Beitragsanpassung in der Berufsunfähigkeitsversicherung zwar nicht so hoch aus wie die Beitragsanpassung der WWK, trotzdem ist das ein Schock für die Kunden und der Kunde vom o.g. Beispiel hat seinen Vertrag einfach gekündigt, ohne Rücksprache mit mir zu halten. Dazu muss ich sagen, dass der Kunde diesen Vertrag ursprünglich auch nicht über mich abgeschlossen hat, ich habe den BU Vertrag der Generali lediglich in meine Betreuung übernommen. Warum Sie nicht voreilig kündigen sollten und worauf Sie achten müssen, das erfahren Sie ganz unten im Beitrag.

Hier ein paar Links zu div. Presseartikeln über die Beitragsanpassung der Berufsunfähigkeitsversicherung von der Generali:

- ProContra online – Generali erhöht BU-Beiträge

- Das Investment – Generali verteuert BU-Versicherungen

Warum die WWK und die Generali ihre Beiträge zur Berufsunfähigkeitsversicherung erhöht haben, erfahren Sie im folgenden Absatz etwas genauer. Bitte beachten Sie, ich kann mich dabei nur wiederholen, dass Sie auf gar keinem Fall voreilig kündigen sollten!

Warum passiert eine Beitragserhöhung Berufsunfähigkeitsversicherung

Die Kalkulation der Beiträge von der Berufsunfähigkeitsversicherung hängt von Vielzahl an Rechnungsgrundlagen ab. Dabei werden u.a. folgende Dinge berücksichtigt:

- die Laufzeit vom Vertrag z.B. 35 Jahre

- das Eintrittsalter z.B. 30 Jahre alt

- der Rechnungszins im Jahr des Abschlusses

- die Wahrscheinlichkeit berufsunfähig zu werden

- u.v.m.

Aus diesen o.g. Grundlagen errechnet sich dann der Bruttobeitrag (=Tarifbeitrag). Allerdings sind in dieser Berechnung auch Risikogewinne und Sicherheitspuffer eingerechnet. Der grösste Anteil davon steht dem Kunden bzw. den Versicherten zu. Wie Sie als Kunde diese BU Überschüsse verwenden wollen, können Sie häufig selbst entscheiden.

Sie können diese Überschüsse in einen oder mehrere Investmentfonds anlegen oder in den klassischen Anlagestock des Versicherungsunternehmens. Der Vorteil davon ist, dass Sie am Ende vom Vertrag das erzielte Guthaben steuerfrei ausbezahlt bekommen. Ein weiterer Vorteil dieser Variante ist, dass im Falle einer Berufsunfähigkeit der Sparanteil in die Fonds (=Differenz zwischen Nettobeitrag/Bruttobeitrag (=Überschussanteil)) durch die Versicherungsgesellschaft weiter bezahlt wird. So bekommen Sie am Ende vom Vertrag Geld ausbezahlt, egal ob Sie das selbst eingezahlt haben oder durch eine Berufsunfähigkeit die Versicherungsgesellschaft für Sie. Hier können Sie sich eine Übersicht der Möglichkeiten zur Absicherung gegen Berufsunfähigkeit als PDF downloaden:

Ich lasse meinen Kunden die Wahl und erläutere Ihnen alle Möglichkeiten die es gibt sich gegen das Risiko Berufsunfähigkeit abzusichern. Allerdings entscheiden sich die meisten Kunden für die Verrechnung der Überschüsse d.h. der Tarifbeitrag (=Bruttobeitrag) wird dann um die Überschüsse reduziert und der Kunde zahlt einen geringeren Beitrag, dieser heisst dann Nettobeitrag oder Zahlbeitrag (wie im o.g. Kundenbeispiel).

Wobei man dazu sagen muss, dass gar nicht alle Versicherungsgesellschaften alle Möglichkeiten der BU-Absicherung anbieten. So bietet z.B. die WWK Lebensversicherung a.G. nur zwei Möglichkeiten an, entweder die Sofortverrechnung der Überschüsse oder die Kombination mit einer Rürup-Rente oder Rentenversicherung.

Entgegen dem häufig über die Laufzeit garantierten Bruttobeitrag, insofern die Versicherungsbedingungen einen Verzicht auf den §163 VVG beinhalten, ist der zu zahlende Nettobeitrag (=Zahlbeitrag) abhängig von den tatsächlichen Risikogewinnen. Falls der Versicherungsaktuar bei der Berechnung zu optimistisch gerechnet hat und die Überschüsse gar nicht in der Höhe erzielt werden, wie er diese angenommen hat, dann steigt der Zahlbeitrag (=Nettobeitrag) an und es kommt zur Beitragsanpassung Berufsunfähigkeitsversicherung.

Daher sollten Sie bei der Auswahl der richtigen Berufsunfähigkeitsversicherung darauf achten, dass die Versicherungsbedingungen sehr gut sind aber auch der Unterschied zwischen dem Nettobeitrag zum Bruttobeitrag nicht zu hoch ist.

Wie finden Sie die richtige Absicherung gegen Berufsunfähigkeit?

Laden Sie sich meinen Leitfaden mit den wichtigsten Handlungshilfen für die Selektion einer geeigneten Absicherung gegen Berufsunfähigkeit herunter, das erleichtert Ihnen die Auswahl:

Worauf sollten Sie jetzt achten

Sie sind als Versicherter von einer Beitragsanpassung Berufsunfähigkeitsversicherung betroffen? Erstmal haben Sie alles richtig gemacht, dass Sie sich gegen das Risiko Berufsunfähigkeit abgesichert haben. Aber auch wenn sich der Beitrag jetzt drastisch erhöht hat, Sie sollten auf gar keinen Fall jetzt sofort kündigen, bewahren Sie bitte Ruhe.

Sie sollten sich jetzt fachmännisch beraten lassen und folgende Punkte bzw. Fragen beachten:

- Seit wann besteht Ihr Vertrag? Diese Frage ist wichtig, denn falls Ihr Vertrag schon 10 Jahre läuft, sind Sie aus der Prüfung der vorvertraglichen Anzeigepflichtverletzung heraus, welche bei einem Neuabschluss wieder von vorne beginnt.

- Da seit dem Abschluss Ihrer Berufsunfähigkeitsversicherung einige Jahre vergangen sind, könnten sich mittlerweile die Rechnungsgrundlagen verändert haben. Dazu gehört u.a. Ihr Eintrittsalter, der Rechnungszins, ihr heutiger Beruf für die Kalkulation Berufsgruppe (Akademiker, kaufmännischer Angestellter, Handwerker, Stuntman). Das könnte dazu führen, dass ein Neuvertrag deutlich teurer wäre heute oder auch sogar günstiger.

- Sind die Versicherungsbedingungen Ihrer aktuellen Berufsunfähigkeitsversicherung gut oder beinhalten diese gar Klauseln, welche Sie heute gar nicht mehr bekommen bzw. von den Versicherungsgesellschaften angeboten werden? Oder Ihre aktuellen Versicherungsbedingungen sind sehr alt und es gibt längst viel bessere und kundenfreundlichere Bedingungen, dann wäre ein Wechsel von Vorteil für Sie.

- Wie gross ist die Differenz vom heutigen Zahlbeitrag (=Nettobeitrag) zum Tarifbeitrag (=Bruttobeitrag)? Ist Ihr Zahlbeitrag zum Tarifbeitrag noch weit entfernt? Sie sollten darüber nachdenken wie wahrscheinlich eine weitere Anpassung in den nächsten Jahren wäre und ob andere Versicherer nicht auch eine Anpassung vornehmen müssen, aufgrund der Niedrigzinsphase und der immer geringer werdenden Überschüsse.

- Die für mich wichtigste Frage an Sie ist aber: Sind Sie gesund? Wie steht es aktuell um Ihren Gesundheitszustand und haben sich seit Abschluss Ihrer bestehenden Berufsunfähigkeitsversicherung gesundheitliche Verschlechterungen ergeben, welche zu einer Ablehnung oder gar zu Risikozuschlägen bei einer neuen Versicherung führen könnten?

Bitte klären Sie erstmal die o.g. Punkte bzw. Fragen für sich und verschaffen sich einen Marktüberblick bei den Berufsunfähigkeitsversicherungen mit allen Versicherungsbedingungen und Beiträgen, damit Sie dann eine Entscheidung fällen können. Ein Wechsel der Berufsunfähigkeitsversicherung wegen der Beitragserhöhung sollte sorgfältig geprüft und überlegt werden und nicht voreilig getroffen werden. Im schlimmsten Fall stehen Sie ohne Versicherungsschutz da wenn Sie heute Ihren Vertrag kündigen aber noch keine neue Versicherung haben die Sie versichert.

Mein Rat an Sie zur weiteren Vorgehensweise

Lassen Sie uns erstmal eine unverbindliche Risikovoranfrage durchführen um herauszufinden, ob andere Versicherungsgesellschaften Sie aufnehmen würden und wenn ja zu welchen Konditionen bzw. Bedingungen aufgrund Ihrer Krankheitshistorie, Ihrer aktuell ausgeübten Hobbies oder wegen Ihrem heutigen Beruf. Sollte Ihr bestehender Vertrag zur Absicherung gegen Berufsunfähigkeit nicht älter als 36 Monate sein, könnten Sie die Umtauschaktion Berufsunfähigkeitsversicherung vom Volkswohl Bund in Anspruch nehmen und dabei müssen Sie nur 3 Fragen zur Gesundheit beantworten. Hier erfahren Sie mehr darüber:

- Umtauschaktion Berufsunfähigkeitsversicherung

Es gibt noch weitere BU Umtauschaktionen für WWK und Generali Kunden. Fragen Sie bei uns per E-Mail an (info@marco-mahling.de) und wir senden Ihnen die Kriterien zu damit Sie prüfen können, ob Sie an der BU Aktion mit vereinfachten Gesundheitsfragen teilnehmen können.

Fordern Sie ggfs. einen Auszug Ihrer Krankenakte an. Warum? Das erfahren Sie hier auf meinem Blog:

Danach erstellen wir einen 1:1 Vergleich zu Ihrer heutigen Berufsunfähigkeitsversicherung um herauszufinden, worin sich die Versicherungsbedingungen Ihrer alten Berufsunfähigkeitsversicherung zur u.U. neuen Berufsunfähigkeitsversicherung unterscheiden und wie hoch der Beitrag beim neuen Versicherer wäre mit der gleichen monatlichen Berufsunfähigkeitsrente die Sie heute versichert haben.

Wenn wir all diese Informationen haben, können wir über einen Wechsel der Berufsunfähigkeitsversicherung entscheiden. Sind Sie mit dieser Vorgehensweise einverstanden? Dann senden Sie mir folgendes Formular ausgefüllt zurück:

Hier können Sie sich noch ein Muster downloaden, wie genau Sie das Formular ausfüllen sollten:

Falls Sie Vorerkrankungen hatten wie z.B. einen Bandscheibenvorfall, Depression, Hauterkrankungen, Magenbeschwerden usw., dann müssen Sie noch einen speziellen Fragebogen ausfüllen um genaue Angaben über diese Vorerkrankung zu machen. Das Gleiche gilt auch für Ihre Hobbies, falls diese über das normal Maß hinaus gehen z.B. für Ski- und Snowboardfahren wird kein Fragebogen fällig aber für das Tauchen schon. Diese Fragebögen können Sie sich von meinem Dropbox-Ordner downloaden:

weitere Fragen zur Beitragsanpassung Berufsunfähigkeitsversicherung

Wenn Sie weitere Fragen haben zur Beitragserhöhung BU WWK oder Beitragserhöhung BU Generali, senden Sie mir bitte eine E-Mail an (info@marco-mahling.de) oder nutzen mein Kontaktformular.

Kostenlose Beratung zur BU-Versicherung - Hier klicken!

weitere Artikel aus unserem Blog

Anbei ein paar Links zu weiteren Artikeln über das Thema “Berufsunfähigkeitsabsicherung“:

- Risikovoranfrage Berufsunfähigkeitsversicherung – worauf muss man dabei achten

- Tipps zur richtigen Auswahl der Berufsunfähigkeitsabsicherung

- BU Rating – Grundlage für den sichern Schutz gegen Berufsunfähigkeit

- Berufsunfähigkeitsrente – wie berechnet man die richtige Höhe?

- Welche beiden Arten der Dynamik gibt es bei der Berufsunfähigkeitsabsicherung?

- Berufsunfähigkeit durch Depression

- Schwere-Krankheiten-Absicherung oder Berufsunfähigkeitsabsicherung? Oder beides?

- Berufsunfähigkeitsrente beantragen

- Infektionsklausel bei der Berufsunfähigkeitsabsicherung

- Anschluss Berufsunfähigkeitsversicherung bei Falschberatung

- Berufsunfähigkeitsabsicherung mit wenig Gesundheitsfragen

- Umtauschaktion Ihrer Berufsunfähigkeitsversicherung

- Warum Sie vor Abschluss der BU-Versicherung die Krankenakte einsehen sollten

- Leistungsdynamik Berufsunfähigkeitsversicherung lohnt sich das?

- Getsurance Berufsunfähigkeitsversicherung – einfach online abschließen aber auch gut?

3 Antworten

Gut geschrieben. Echt toll. Danke.

Super geschrieben.Vielen Dank.

Toller Artikel. Vielen Dank.